EP18 เคลมได้ป่ะ!? เวลาเกิดเหตุ ทำไม? ต้องเสียค่าเสียหายส่วนแรก

25/09/2025 17:39 น.

หลายท่านคงปวดหัวเรื่องของการทำประกันรถยนต์ในช่วงที่ผ่านมานี้ เราทำประกันภัยรถยนต์ และได้จ่ายค่าเบี้ยประกันภัยแล้ว ทำไหมเวลาเกิดเหตุที่ไร บริษัทประกันภัย ต้องให้เรามีส่วนร่วมรับผิดชอบในค่าซ่อมแซมรถยนต์คันเอาประกันภัยด้วย เช่น เราต้องมีส่วนร่วมรับผิดชอบ 1,000 บาท 2,000 บาท หรืออาจจะให้เรามีส่วนร่วมรับผิดชอบค่าซ่อมแซมรถยนต์คันเอาประกันภัย เป็นเปอร์เซ็นต์ เช่น 30% - 50 % และแบบนี้เราจะทำประกันไปเพื่ออะไร ทำประกันภัยแล้ว เวลาแจ้งเคลมประกันบริษัทประกันก็มักจะให้เราต้องมีสวนร่วมรับผิดชอบค่าเสียหายส่วนแรกด้วยเสมอ

หลายท่านคงสงสัยว่า ค่าเสียหายส่วนแรกนี้คืออะไรกัน แล้วทำไมเราถึงต้องมีส่วนร่วมในค่าเสียหายส่วนแรกด้วย และการที่บริษัทประกันภัยให้เรามีส่วนร่วม รับผิดชอบในค่าซ่อมรถยนต์คันเอาประกันภัยด้วยนั้นถูกต้องหรือไม่ เพื่อให้ทุกท่านหายข้อสงสัย กับปัญหาที่เกิดขึ้นในการทำประกันภัยรถยนต์ ในวันนี้ผมขอพูดถึงเรื่อง “เวลาเกิดเหตุ ทำไหม ? ต้องเสียค่าเสียหายส่วนแรก”

ในเรื่องความเสียหายส่วนแรก Excess หรือ Deductible มีข้อสงสัยและคำถามเกี่ยวกับการเคลมประกันรถยนต์ เป็นจำนวนมาก โดยเฉพาะการเสีย “ค่าเสียหายส่วนแรก” เพื่อให้ทุกท่านได้เข้าใจหลักเกณฑ์และข้อกำหนดในการเสียค่าเสียหายส่วนแรก ผมขออธิบายเงื่อนไขค่าเสียหายส่วนแรกที่ผู้เอาประกันภัยต้องรับผิดชอบเอง ในค่าเสียหายส่วนแรก Excess หรือ Deductible ต่ออุบัติเหตุแต่ละครั้งดังนี้นะครับ

หลักสำคัญของ ค่าเสียหายส่วนแรก Excess หรือ Deductible ที่ผู้เอาประกันภัยต้องมีส่วนร่วมรับผิดชอบต่อออุบัติเหตุแต่ละครั้ง เมื่อมีอุบัติเหตุที่เกิดขึ้น ผู้ขับขี่รถยนต์คันเอาประกันภัย เป็นฝ่ายที่ต้องรับผิดต่ออุบัติเหตุ ( ฝ่ายประมาท ) หรือไม่มีผู้ใดต้องรับผิดตามกฎหมายต่อผู้เอาประกันภัย เช่น ไม่สามารถแจ้งผู้กระทำความผิดได้ เป็นต้น

ในกรณีความรับผิดชอบต่อความเสียหายส่วนแรก ในกรมธรรม์ประกันภัยรถยนต์ภาคบังคับ และการประกันภัยรถยนต์ภาคสมัครใจ มีรายละเอียดความรับผิดต่อความเสียหายส่วนแรก ดังต่อไปนี้

1.ความเสียหายส่วนแรกต่อความรับผิดผู้ประสบภัยจากรถ ในกรมธรรม์ประกันภัยรถยนต์ภาคบังคับ

ผู้เอาประกันภัยต้องรับผิดชอบต่ออุบัติเหตุแต่ละครั้ง เมื่ออุบัติเหตุที่เกิดขึ้นผู้ขับขี่เป็นฝ่ายที่ต้องรับผิด (ฝ่ายประมาท) หรือไม่มีผู้ใดต้องรับผิดตามกฎหมายต่อผู้ขับขี่ ในกรณีที่ทำประกันภัยในสัญญาประกันภัยได้ระบุใช้รถยนต์ส่วนบุคคลไม่ใช้รับจ้างหรือให้เช่า แต่ในขณะเกิดอุบัติเหตุผู้ขับขี่ได้นำรถยนต์คันเอาประกันภัยไปใช้รับจ้างหรือให้เช่า และเมื่อรถยนต์คันเอาประกันภัย เกิดอุบัติเหตุ ทำให้มีผู้ประสบภัยได้รับอันตรายต่อชีวิต ร่างกายหรืออนามัย เมื่อบริษัทได้จ่ายค่าสินไหมทดแทนให้แก่ผู้ประสบภัยไปแล้ว บริษัทประกันภัยสามารถเรียกคืน จากผู้เอาประกันภัยได้ แต่ไม่เกิน 2,000 บาทต่ออุบัติเหตุแต่ละครั้ง เพราะการใช้รถผิดประเภททำให้มีความเสี่ยงภัยพึ่มขึ้น หากในขณะเกิดอุบัติเหตุ ผู้ขับขี่รถคันเอาประกันภัยมิได้เป็นฝ่ายผิด ผู้เอาประกันภัยก็ไม่ต้องรับผิดต่อความเสียหายส่วนแรก 2,000 บาทนะครับ รับผิดชอบเฉพาะเป็นฝ่ายผิดเท่านั้น

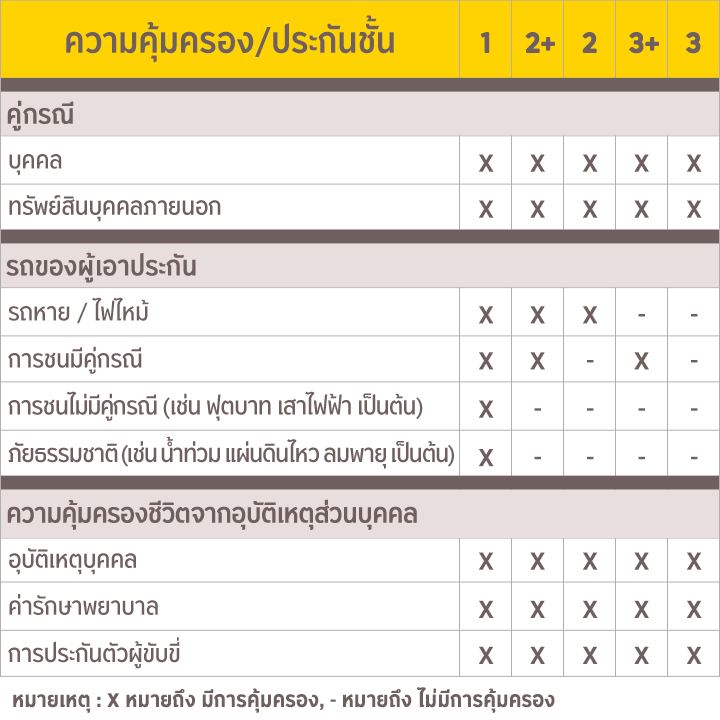

2.ความเสียหายส่วนแรก ในกรมธรรม์ประกันภัยรถยนต์ภาคสมัครใจ ที่ผู้เอาประกันภัยจะรับผิดชอบต่อความเสียหายส่วนแรก ก็ต่อเมื่อมีอุบัติเหตุเกิดขึ้น ผู้ขับขี่รถคันเอาประกันภัยเป็นฝ่ายต้องรับผิดตามกฎหมาย หรือไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ โดยจะแยกความเสียหายส่วนแรก ออกเป็น 2 หมวดความคุ้มครอง ดังนี้

2.1 ความคุ้มครองความเสียหายส่วนแรกต่อความรับผิดต่อทรัพย์สินบุคคลภายนอก

2.2 ความคุ้มครองความเสียหายส่วนแรกต่อความเสียหายรถยนต์คันเอาประกันภัย

2.1 ความคุ้มครองความเสียหายส่วนแรกต่อความรับผิดต่อทรัพย์สินบุคคลภายนอก ผู้เอาประกันภัยต้องรับผิดชอบต่ออุบัติเหตุแต่ละครั้ง ดังนี้

2.1.1 2,000 บาท ของความเสียหายส่วนแรกต่อความรับผิดต่อทรัพย์สินบุคคลภายนอก กรณีการใช้รถยนต์ส่วนบุคคลไม่ใช้รับจ้างหรือให้เช่า ในขณะเกิดอุบัติเหตุนำรถไปใช้รับจ้างหรือให้เช่า

2.1.2 2,000 บาท ของความเสียหายส่วนแรกต่อความรับผิดต่อทรัพย์สินบุคคลภายนอก กรณีเป็นการประกันภัยประเภทระบุชื่อผู้ขับขี่หากความเสียหายนั้นเป็นความรับผิดชอบของผู้ขับขี่รถยนต์คันเอาประกันภัย ซึ่งมิใช่ผู้ขับขี่ที่ระบุชื่อในกรมธรรม์

2.1.3 ความเสียหายส่วนแรกตามจำนวนเงินที่ระบุความรับผิดต่อทรัพย์สินบุคคลภายนอก ไว้ในกรมธรรม์ ( ซึ่งขึ้นอยู่กับจำนวนเงินที่ผู้เอาประกันภัยสมัครใจ จะรับผิดชอบต่อความเสียหายส่วนแรกเองเมื่อมีความเสียหายเกิดขึ้นกับทรัพย์สินบุคคลภายนอก ส่วนใหญ่จะระบุความเสียหายส่วนแรกไม่เกิน 5,000 บาท )

2.2 ความคุ้มครองความเสียหายส่วนแรกต่อความเสียหายรถยนต์คันเอาประกันภัย ผู้เอาประกันภัยต้องรับผิดชอบต่ออุบัติเหตุแต่ละครั้ง ดังนี้

2.2.1 ความเสียหายส่วนแรก 1,000 บาท ต่อครั้งของการเกิดอุบัติเหตุ 2 กรณีดังต่อไปนี้

กรณีที่ 1 รถคันเอาประกันภัยเกิดอุบัติเหตุ ได้รับความเสียหาย เกิดจากการชนหรือเฉี่ยวชนรถคู่กรณีและผู้เอาประกันภัยไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้

กรณีที่ 2 รถคันเอาประกันภัยเกิดอุบัติเหตุ ได้รับความเสียหาย มิได้เกิดจากการชนหรือคว่ำ ได้แก่

- ความเสียหายรถคันเอาประกันภัย ถูกมุ่งร้าย หรือถูกกลั่นแกล้ง โดยไม่สามารถระบุตัวผู้กระทำ วันเวลา และสถานที่ที่รถคันเอาประกันภัยได้รับความเสียหายได้ชัดเจน

- ความเสียหายจากการกระทบกับวัตถุ สิ่งของ ทำให้รถคันเอาประกันภัยได้รับความเสียหายผิวของสีรถ โดยไม่ทำให้ส่วนหนึ่งส่วนใดของตัวรถหรืออุปกรณ์ของตัวรถได้รับความเสียหายถึงขนาด บุบ แตก ร้าว

2.2.2 6,000 บาท ของความเสียหายส่วนแรกต่อรถยนต์คันเอาประกันภัย กรณีเป็นการประกันภัยประเภทระบุชื่อผู้ขับขี่หากความเสียหายนั้นเป็นความรับผิดชอบของผู้ขับขี่รถยนต์คันเอาประกันภัย ซึ่งมิใช่ผู้ขับขี่ที่ระบุชื่อในกรมธรรม์

2.2.3 ความเสียหายส่วนแรกตามจำนวนเงินที่ระบุ ความรับผิดต่อรถยนต์คันเอาประกันภัย ไว้ในกรมธรรม์ ( ซึ่งขึ้นอยู่กับจำนวนเงินที่ผู้เอาประกันภัยสมัครใจ จะรับผิดชอบต่อความเสียหายส่วนแรกเองเมื่อมีความเสียหายเกิดขึ้นกับรถยนต์คันเอาประกันภัย ส่วนใหญ่จะระบุความเสียหายส่วนแรกไม่เกิน 5,000 บาทแรกของความเสียหาย ต่อตัวรถยนต์คันเอาประกันภัย )

แต่จากปัญหาที่มีประเด็นข้อสงสัยในความเสียหายส่วนแรก Excess หรือ Deductible เมื่อรถยนต์คันเอาประกันภัยเกิดอุบัติเหตุขึ้นแต่ละครั้ง ทำไมผู้เอาประกันภัยต้องมีส่วนร่วมรับผิดชอบค่าเสียหายแรก ก็เนื่องมาจากมีอุบัติเหตุเกิดขึ้นแต่ละครั้ง ผู้ขับขี่รถยนต์คันเอาประกันภัยเป็นฝ่ายต้องรับผิดตามกฎหมาย (ฝ่ายประมาท ) หรือไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ ตามเงื่อนไขและข้อตกลงไว้ในสัญญาประกันภัยดังที่ได้กล่าวไว้ข้างต้น

ดังนั้นหากความเสียหายรถยนต์คันเอาประกันภัย ไม่เข้าองค์ประกอบเงื่อนไขหรือข้อตกลงดังกล่าว ผู้เอาประกันภัยก็ไม่ต้องรับผิดชอบต่อความเสียหายส่วนแรก Excess หรือ Deductible เมื่อผู้ขับขี่รถยนต์คันเอาประกันภัยมิได้เป็นฝ่ายต้องรับผิดตามกฎหมาย ( ฝ่ายถูก ) หรือกรณีความเสียหายรถยนต์คันเอาประกันภัยเกิดความเสียหาย จากภัยทางธรรมชาติ เช่น ภัยน้ำท่วม ลมพายุ ฯลฯ ซึ่งเป็นเหตุสุดวิสัยจากภัยทางธรรมชาติ ความเสียหายที่เกิดขึ้นผู้เอาประกันภัยก็ไม่ต้องรับผิดชอบต่อความเสียหายส่วนแรกครับ

พบกับบทความที่มีประโยชน์และสาระความรู้เรื่องของประกันได้ในรายการ เคลมได้ป่ะ!? ที่ช่อง YouTube ของ กรุงศรี ออโต้ นะครับhttps://www.youtube.com/watch?v=mNFbeuGIb4s&list=PLoHwRneB14sgdtabcCV54FeBSmW0T-BHD

.jpg)

.jpg)

.jpg)

.jpg)

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ