รวมข้อควรรู้ก่อนทำประกันสุขภาพ

15/05/2024 15:42 น.

ยุค Next Normal แบบนี้ ความเสี่ยงด้านสุขภาพและความไม่แน่นอนต่างๆ กลายเป็นส่วนหนึ่งของชีวิตเราไปแล้ว การเพิ่มความอุ่นใจในสุขภาพ ชีวิตและทรัพย์สินจึงไม่ใช่เรื่องฟุ่มเฟือยหรือไกลตัวอีกต่อไป แต่หลายๆ คนอาจยังมีข้อสงสัยว่า ถ้าอยากจะเพิ่มความอุ่นใจด้วยการซื้อประกันสุขภาพที่ต้องจ่ายค่าเบี้ยประกันทิ้งทุกปีแล้วจะคุ้มจริงไหม ทำประกันสุขภาพที่ไหนดี แล้วควรมีประกันสุขภาพตอนอายุเท่าไหร่ ฯลฯ วันนี้น้องคานะ จาก กรุงศรี ออโต้ โบรคเกอร์ ขออาสามาช่วยคลายข้อสงสัย ให้เรื่องประกันเป็นเรื่องง่ายๆ สำหรับทุกคนค่ะ

ประกันสุขภาพจำเป็นไหม?

หลายๆ คนคงมองว่าไม่จำเป็นเพราะไม่ได้เจ็บป่วยบ่อย หรือเป็นมนุษย์เงินเดือนที่มีสวัสดิการประกันกลุ่มของบริษัทอยู่แล้ว แท้จริงแล้วด้วยสิ่งแวดล้อม พฤติกรรมการใช้ชีวิตและโรคภัยใหม่ๆ ที่เพิ่มขึ้นในปัจจุบัน เราต่างมีความเสี่ยงที่จะเจ็บป่วยกันมากขึ้น สำหรับผู้ที่ประกันตนซึ่งจ่ายเงินเข้าประกันสังคมทุกเดือน แต่เมื่อเข้าโรงพยาบาลอาจพบว่าความคุ้มครองพื้นฐานที่ได้รับจากประกันสังคมนั้นยังไม่เพียงพอ ส่วนชาวมนุษย์เงินเดือนบางท่านอาจจะพบว่าประกันกลุ่มสวัสดิการของบริษัทก็อาจจะยังไม่ครอบคลุมค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด เวลาไปโรงพยาบาลทีไรได้จ่ายเพิ่มทุกที เพราะอย่างที่ทราบกันดีว่า ค่าใช้จ่ายด้านการรักษาพยาบาลสูงขึ้นทุกปี แต่วงเงินสวัสดิการมักจะเพิ่มขึ้นเมื่อได้เลื่อนตำแหน่ง ดังนั้น ประกันสุขภาพจึงมาช่วยเติมเต็มและครอบคลุมค่าใช้จ่ายส่วนที่เกินมานี้ได้ค่ะ

นอกจากนี้ ถ้าเรามีประกันสุขภาพของตนเอง ต่อให้เปลี่ยนที่ทำงานซึ่งไม่มีประกันกลุ่มให้ หรือผันตัวเองไปทำอาชีพอิสระหรือเจ้าของกิจการ ก็ไม่ต้องกังวลเรื่องค่ารักษาพยาบาล นอกจากนี้ประกันสุขภาพบางแผนยังมีให้เลือกความคุ้มครองเงินชดเชยการขาดรายได้อีกด้วย

ประกันสุขภาพ คุ้มจริงไหมที่ต้องจ่ายค่าเบี้ยทิ้ง?

จริงๆ แล้วการไม่เจ็บป่วยและไม่ต้องใช้ประกันเลยย่อมดีที่สุด หากการมีประกันสุขภาพที่แม้ต้องจ่ายค่าเบี้ยทิ้งแต่ให้ความคุ้มครองที่ครอบคลุมความต้องการ ก็ถือเป็นการซื้อความอุ่นใจ ป้องกันผลกระทบต่อการเงินในระยะยาว เพราะไม่ต้องไปเบียดบังเงินเก็บยามเกษียณของคุณมาใช้เพื่อรักษาตัว ทั้งปัจจุบันบริษัทประกันภัยต่างๆ ก็มีแผนประกันที่ให้ความคุ้มครองหลากหลาย จ่ายเพียงหลักพัน แต่รักษาได้มาก และคุ้มครองหลักแสน จึงตอบสนองความต้องการของผู้มีระดับรายได้ที่แตกต่างกันไปได้ดียิ่งขึ้น นอกจากนี้ การทำประกันสุขภาพให้คนในครอบครัว โดยเฉพาะลูกหลานวัยเรียนที่เจ็บป่วยบ่อย และค่าใช้จ่ายด้านสุขภาพของเด็กสูง ก็ถือเป็นการประกันความเสี่ยง เลี่ยงปัญหาเสียน้อยเสียยาก เสียมากเสียง่าย แถมยังนำค่าเบี้ยประกันไปลดหย่อนภาษีได้อีกด้วยค่ะ

อายุเท่าไหร่ควรมีประกันสุขภาพ?

น้องคานะขอตอบสั้นๆ ว่ายิ่งเร็วยิ่งดีค่ะ เพราะยิ่งอายุน้อย ค่าเบี้ยประกันยิ่งย่อมเยากว่า เพราะโดยทั่วไปแล้ว อายุที่มากขึ้นย่อมหมายถึงความเสี่ยงต่อโรคภัยไข้เจ็บต่างๆ ที่มากขึ้นนั่นเองค่ะ

ประกันสุขภาพที่ไหนดี ควรเลือกแบบไหน?

หากคุณสนใจประกันสุขภาพ แต่ไม่ชัวร์ว่าความคุ้มครองแบบไหนถึงใช่ที่สุด คานะอยากให้ลองตอบคำถามเหล่านี้ดูค่ะ

สุขภาพคุณเป็นอย่างไร?

คุณป่วยบ่อยไหม มีไลฟ์สไตล์ที่เสี่ยงต่อการเจ็บป่วยไหม และเน้นประหยัดงบหรือไม่

- หากคุณต้องหาหมอบ่อยๆ ควรเลือกความคุ้มครองที่มีส่วนร่วมจ่าย (Copayment) ที่มี % ต่ำและคงที่ เช่น ยอดค่ารักษาพยาบาลคือ 10,000 บาท แบบประกันมีส่วนร่วมจ่าย 20% แสดงว่าผู้ที่ถือกรมธรรม์ต้องร่วมจ่าย 2,000 บาท

- หากคำนึงเรื่องความประหยัด ไม่อยากแบกภาระค่าเบี้ยหนักเกินตัว อาจเลือกแผนประกันที่ค่าเบี้ยรายเดือนต่ำ โดยพิจารณาตามความถี่บ่อยในการเข้ารับการรักษา เช่น หากปัจจุบันยังไม่ค่อยเจ็บป่วย อาจเลือกแผนประกันที่มีความรับผิดชอบส่วนแรก (Deductible) สูง เพื่อให้ค่าเบี้ยประกันต่ำลง แต่ก็ต้องดูให้ดีว่าแผนประกันนั้นให้ความคุ้มครองที่ครอบคลุมกับความต้องการของคุณ

คุณมีความคุ้มครองอื่นๆ ที่ครอบคลุมแล้วหรือยัง?

หากมีประกันสังคม หรือมีประกันกลุ่มซึ่งเป็นสวัสดิการของบริษัทอยู่แล้ว ลองเช็ควงเงินความคุ้มครองและเงื่อนไขการใช้ประกันดังนี้ค่ะ

- ความคุ้มครองค่าห้องและค่ารักษากรณีต้องแอดมิตหรือนอนพักรักษาตัว (ผู้ป่วยในหรือ IPD)

- ความคุ้มครองค่ารักษากรณีเข้ารับการรักษาแต่ไม่ต้องนอนพัก (ผู้ป่วยนอกหรือ OPD)

- ความคุ้มครองค่ารักษาจากอุบัติเหตุฉุกเฉิน

- จำนวนครั้งสูงสุดหรือโควต้าการใช้สิทธิ์ประกันสุขภาพ

- ครอบคลุมเครือข่ายสถานพยาบาลที่คุณสะดวก หรือหากเกิดเจ็บป่วยขณะไปต่างจังหวัด

- ต้องสำรองจ่ายก่อนหรือไม่

คุณมีผู้ช่วยเลือกสรรแผนประกันที่ใช่แล้วหรือยัง?

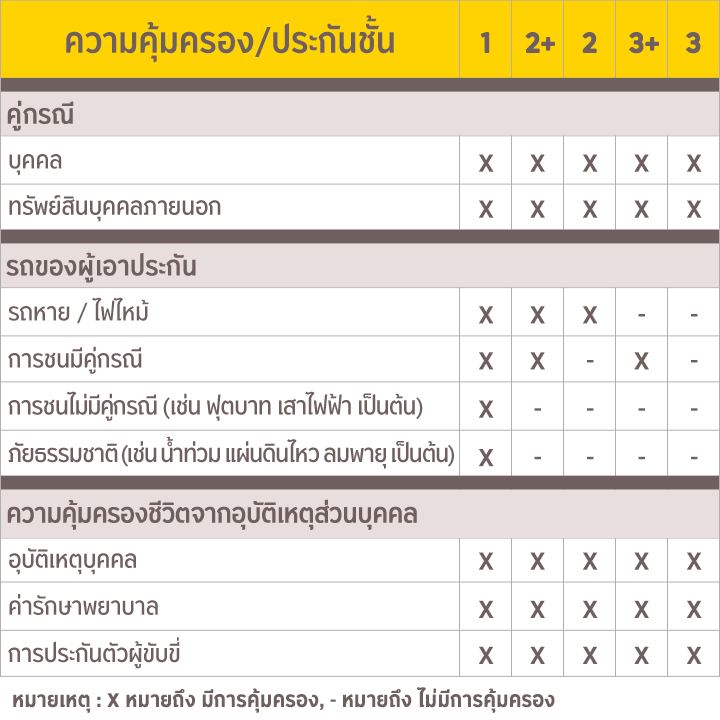

หลายๆ คนรู้สึกว่าการเลือกซื้อประกันสุขภาพเป็นเรื่องที่ตัดสินใจยาก หากมีการเปรียบเทียบความคุ้มครองที่เข้าใจง่าย และผลิตภัณฑ์ที่ตอบโจทย์ความคุ้มครองประกันสุขภาพทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) ลองเข้ามาดูตารางการเปรียบเทียบของ กรุงศรี ออโต้ โบรคเกอร์ ได้เลยค่ะ

.jpg)

.jpg)

.jpg)

.jpg)

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ