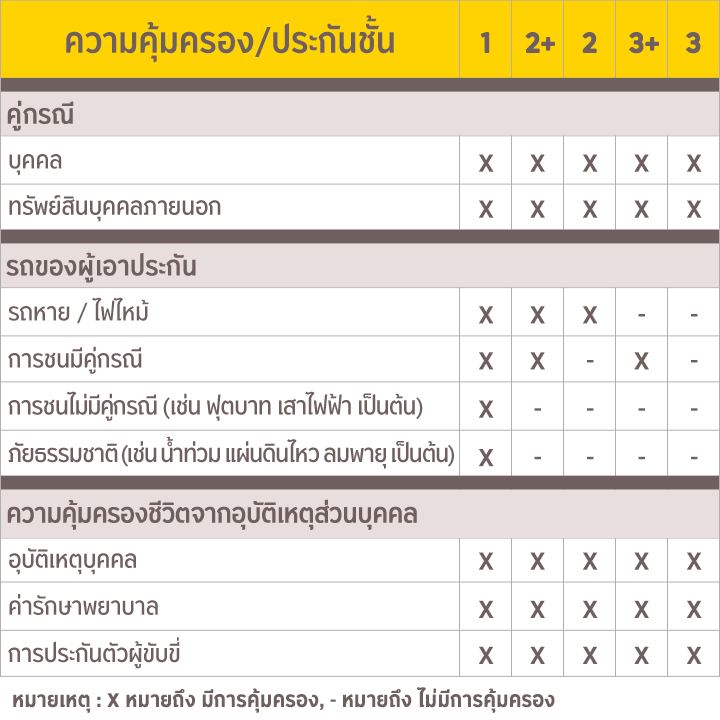

_Final.jpg)

10 คำถามควรซื้อประกันสุขภาพแล้วหรือยัง?

21/06/2023 15:50 น.

10 สัญญาณร่างกาย/คำถาม ว่าควรซื้อประกันสุขภาพแล้วหรือยัง?

ประกันสุขภาพ คือ ประกันที่ให้ความคุ้มครองในส่วนของค่าใช้จ่ายในการรักษาพยาบาลในยามจำเป็นที่เกิดจากโรคภัยไข้เจ็บ หรือการบาดเจ็บจากอุบัติเหตุ ทั้งกรณีป่วย หรือบาดเจ็บเล็กๆ น้อยๆ ที่สามารถรับยาแล้วกลับบ้านได้เลย ไปจนถึงกรณีที่ป่วยเป็นโรคร้ายแรงที่ต้องผ่าตัดใหญ่ และต้องนอนรักษาตัว ตามเงื่อนไขที่บริษัทประกันกำหนด ซึ่งความคุ้มครองแตกต่างกันตามแผนประกันสุขภาพ ที่เราเลือก โดยประกันสุขภาพแบ่งออกเป็น 2 รูปแบบ ดังนี้

1.ประกันสุขภาพส่วนบุคคล

คือ ประกันสุขภาพที่คุ้มครองผู้เอาประกันรายเดี่ยว สามารถเลือกความคุ้มครองได้ตามต้องการ

2.ประกันสุขภาพแบบกลุ่ม

คือ ประกันสุขภาพที่บริษัท หรือองค์กรซื้อไว้เพื่อเป็นสวัสดิการคุ้มครองค่ารักษาพยาบาลสำหรับพนักงานภายในองค์กร

การวางแผนการเงินที่ดี สิ่งที่สำคัญไม่แพ้กัน คือ “การออมสุขภาพ” เพราะแน่นอนว่าหากเราต้องนำเงินก้อนที่เราเก็บสะสมมานานไปเป็นค่ารักษาพยาบาล อาจทำให้แผนเกษียณ หรือแผนการเงินเราได้รับผลกระทบไปด้วย ซึ่งแน่นอนว่าเราสามารถแบ่งเงินส่วนนึงเก็บไว้สำหรับเป็นเงินสำรองฉุกเฉินไว้ใช้ในกรณีที่ต้องเข้ารับการรักษาในโรงพยาบาลเองได้ แต่ค่ารักษาพยาบาลในแต่ละครั้งเป็นที่รู้กันว่ามีค่าใช้จ่ายค่อนข้างสูงมาก จำนวนเงินที่เราเก็บอาจจะไม่ครอบคลุมค่ารักษาพยาบาลทั้งหมดได้

หลายๆ คนที่กำลังติดสินใจว่าควรซื้อประกันสุขภาพแล้วหรือยัง ประกันสุขภาพจำเป็นมากน้อยแค่ไหน ควรใช้เกณฑ์อะไรในการตัดสินใจ หรือหากเราเก็บเงินสำรองไว้ใช้ในกรณีเจ็บป่วยเข้าโรงพยาบาลเอง ไม่ต้องซื้อประกัน แบบนี้ดีกว่าไหม

คานะรวบรวม 10 คำถามมาให้แล้ว ว่าเราควรซื้อประกันสุขภาพแล้วหรือยัง?

มีอะไรบ้างมาดูกันเลย

1. ความเสี่ยง

ดูที่ความเสี่ยงของเรา ว่าเรามีภาระ หรือใครที่ต้องดูแลไหม เราเป็นเสาหลักของบ้านหรือรายได้หลัก

มาจากเราคนเดียวในครอบครัว หรือไม่

2. คนในครอบครัวมีประวัติสุขภาพเคยเป็นโรคร้ายแรงที่สามารถติดต่อทางพันธุกรรมหรือไม่

มรดกที่ไม่มีใครอยากได้ แถมยังไม่สามารถป้องกัน หรือรักษาให้หายขาดได้ เพราะเกิดจากความผิดปกติของยีนในร่างกาย โดยปัจจัยกระตุ้นให้เกิดโรคร้ายประมาณ 90% จากปัจจัยภายนอก และอีก 10% จากปัจจัยภายในอย่างกรรมพันธุ์ ในปัจจุบันได้มีการเจาะเลือดเพื่อตรวจหากรรมพันธุ์ก่อโรคร้ายได้ว่าเรามีความเสี่ยงเป็นโรคมะเร็งชนิดไหนบ้าง

3. ยังมีความคุ้มครองไม่เพียงพอ

คำนวณความคุ้มครองจากประกันสังคม และประกันกลุ่มที่มี แต่ยังรู้สึกว่าความคุ้มครองยังไม่ครอบคลุมมากพอ หรือยังไม่มีความคุ้มครองในส่วนของโรคร้ายแรง

4. เงินสำรองหลังเกษียณยังไม่เพียงพอ

หากเงินสำรองหลังเกษียณยังไม่เพียงพอ การซื้อประกันถือเป็นอีกหนึ่งทางเลือก

โดยวิธีคำนวณว่าเรามีเงินเกษียณเพียงพอแล้วหรือไม่ ดังนี้

วิธีคำนวณว่าเรามีเงินสำรองหลังเกษียณเพียงพอหรือไม่?

ค่าใช้จ่ายต่อเดือนหลังเกษียณ = ภาระค่าใช้จ่ายต่อเดือน x 12 เดือน x อายุขัยหลังเกษียณ x 2 เท่า

ตัวอย่างเช่น

วางแผนเกษียณอายุ 60 ปี และมีชีวิตอยู่ถึง 85 ปี เท่ากับมีเวลาใช้ชีวิตหลังเกษียณ 25 ปี และคาดว่าอนาคตอยากมีเงินใช้จ่ายเดือนละ 35,000 บาท / เดือน

35,000 บาท x 12 เดือน x 25 ปี = 10,500,000 บาท (จำนวนเงินที่จะต้องมีหลังวันเกษียณ)

*หมายเหตุ: จำนวนเงินที่คิดนี้ยังไม่ได้ถูกปรับตามอัตราเงินเฟ้อ

5. ยังไม่มีส่วนลดหย่อนภาษี

สำหรับใครที่ยังไม่มีส่วนลดหย่อนภาษี ทั้งจากประกัน กองทุน และอื่นๆ โดยประกันสุขภาพสามารถลดหย่อนภาษีได้ 25,000 บาท* และประกันชีวิต หรือประกันออมทรัพย์ ลดหย่อนภาษีได้สูงสุดถึง 100,000 บาท* (ลดหย่อนรวมกันได้สูงสุด 100,000 บาท*)

6. ทำงานที่ต้องนั่งนานๆ เป็นประจำ

การทำงานออฟฟิศ หรือการทำงานที่บ้าน ซึ่งเป็นสาเหตุของโรคออฟฟิศซินโดรม และเสี่ยงเป็นโรคร้ายแรงมากกว่าที่คุณคิด ไม่ว่าจะเป็นโรคสมองเสื่อม, โรคเบาหวาน, โรคหัวใจ, โรคมะเร็ง เป็นต้น ซึ่งวิธีป้องกันเบื้องต้นมีหลายวิธีด้วยกัน ตัวอย่างเช่น แบ่งเวลาพักลุกขยับร่างกายบ่อยขึ้น หรือหมั่นเดินให้มากขึ้น เป็นต้น

7. ทานอาหารสำเร็จรูป และอาหารรสจัดเป็นประจำ

มีไลฟ์สไตล์ชอบทานอาหารสำเร็จรูป อาหารแช่แข็ง เสี่ยงเป็นโรคมะเร็งจากสารกันบูด หากทานบ่อยๆ สะสมเป็นเวลานาน ซึ่งความง่ายสะดวกรวดเร็วในอาหารเหล่านี้ต้องแลกมากับความเสี่ยงที่ร่างกายต้องเผชิญทั้งสารกันบูด น้ำตาล และโซเดียม อีกทั้งยังเสี่ยงขาดสารอาหาร และสมองเสื่อมอีกด้วย

8. สายปิ้งย่างเลิฟเวอร์

เป็นที่รู้กันว่าการทานอาหารปิ้งย่างเป็นประจำ นอกจากจะเสี่ยงเป็นโรคมะเร็งแล้วไขมันในเนื้อสัตว์ และน้ำจิ้มที่มาพร้อมกับโซเดียมสูง ยังเสี่ยงเป็นโรคไตอีกด้วย การกินปิ้งย่างมีสารก่อมะเร็งถึงสามชนิด ซึ่งหนึ่งในนั้นเป็นสารชนิดเดียวกันกับสารที่พบในควันท่อไอเสียรถยนต์ เป็นสารที่เกิดจากไขมันในเนื้อสัตว์หยดลงไปโดนถ่านแล้วเกิดควันที่ก่อให้เกิดมะเร็งลอยกลับมาเกาะอยู่บนเนื้อสัตว์ หากทานบ่อยๆ ก็จะสะสมอยู่ในร่างกาย

9. ออกกำลังกายน้อย

สำหรับคนที่ไม่มีเวลาออกกำลังกาย หรือออกกำลังกายไม่เพียงพอ มีโอกาสเพิ่มความเสี่ยงในการเจ็บป่วยได้ง่าย สามารถเสี่ยงเป็นโรคไม่ติดต่อร้ายแรงอย่าง โรคความดันในโลหิตสูง โรคหัวใจ โรคเบาหวาน และมะเร็งหลายชนิด เป็นต้น

10. สูบบุหรี่เป็นประจำ

ในประเทศไทย บุหรี่ถือเป็นสาเหตุการเสียชีวิตมากกว่า 50,000 คน นอกจากการสูบบุหรี่จะสร้างความเสี่ยงกับตัวเองแล้ว ยังสามารถเพิ่มความเสี่ยงให้กับคนรอบตัวได้อีกด้วย การสูบบุหรี่แน่นอนว่ามีโอกาสเสี่ยงเป็นโรคมะเร็ง และโรคปอดสูงมาก แต่ความจริงแล้วการสูบบุหรี่ยังเป็นสาเหตุก่อให้เกิดอีกหลายโรคด้วยกันไม่ว่าจะเป็นโรคหัวใจ และหลอดเลือด โรคกระดูกพรุน รวมถึงก่อให้เกิดริ้วรอย และส่งผลให้เกิดปัญหาทางเพศอีกด้วย

หากคุณมีพฤติกรรมดังกล่าว 6 ข้อขึ้นไป ถือเป็นสัญญาณว่าถึงเวลาที่ควรเริ่มปรับพฤติกรรม หันมาดูแลสุขภาพมากยิ่งขึ้น รวมถึงศึกษาการทำประกันสุขภาพแล้ว

สรุป

การทำประกันสุขภาพในตอนที่อายุยังน้อย เบี้ยประกันจะค่อนข้างถูกกว่า และหากทำตอนที่ยังไม่มีโรคประจำตัวยิ่งดี เพราะหากทำประกันหลังจากที่มีโรคประจำตัวแล้ว ประกันสุขภาพ จะไม่คุ้มครองในส่วนของโรคประจำตัวที่เราเป็น สุดท้ายนี้ไม่ว่าเราจะตัดสินใจซื้อประกันหรือไม่ เราก็ควรเลือกวิธีในการบริหารความเสี่ยง หากเราตัดสินใจไม่ซื้อประกัน อาจต้องหาวิธีเก็บเงิน และจัดสรรบริหารเงินสำรองไว้ให้ดีและสำหรับใครที่กำลังมองหาประกันสุขภาพที่ครอบคลุมทั้งโรคระบาด โรคทั่วไป และโรคร้ายแรงแบบวงเงินเหมาจ่าย เข้าใจง่ายไม่ต้องสับสน คานะขอแนะนำประกันสุขภาพเหมาจ่าย ที่คุ้มครองครอบคลุมถึงโรค COVID-19 ช่วยให้คุณหายห่วง ยามเจ็บป่วย

.jpg)

.jpg)

.jpg)

.jpg)

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ