ประกันรถมอเตอร์ไซค์ทำชั้นไหนดี

25/09/2025 17:45 น.

ประกันรถมอเตอร์ไซค์เป็นสิ่งที่ควรทำเป็นอย่างยิ่ง เพราะนั่นคือ การดูแลชีวิตของพวกเราเองและยังเผื่อแผ่ความคุ้มครองถึงเพื่อนร่วมทางบนถนนด้วย

ประกันรถมอเตอร์ไซค์ที่เราเรียกชื่อเป็นชั้น ๆ กันนั้น ที่จริงแล้วมีอยู่ 4 ประเภท ซึ่งก็คือ ประกันชั้น 1, ประกันชั้น 2+, ประกันชั้น 3+ และประกันชั้น 3

การเลือกซื้อประกันรถมอเตอร์ไซค์ที่เหมาะกับเราที่สุดนั้น สิ่งที่ต้องรู้ คือ ขนาดเครื่องยนต์ของรถจักรยานยนต์, อายุของรถ, อายุผู้ขับขี่, ประเภทการใช้งานรถ และทุนประกันที่เราต้องการ เพื่อให้ได้ค่าเบี้ยที่ดีที่สุด

สำหรับเพื่อน ๆ ชาว Biker ทุกคน ผมรู้ว่าสิ่งที่เพื่อน ๆ ต้องการนอกจากการเดินทางที่รวดเร็วบิดได้ยาว ๆ หลายร้อยกิโลเมตรต่อทริปแล้ว ความปลอดภัยในการขับขี่ก็สำคัญมากเช่นเดียวกัน คำถามคือ แล้วเราควรทำประกันรถมอเตอร์ไซค์แบบไหนถึงจะเหมาะที่สุดล่ะ จำเป็นต้องทำประกันชั้น 1 ตลอดไปเลยรึเปล่า วันนี้ผมเตรียมข้อมูลมาให้เพียบเลยครับ

เมื่อเพื่อน ๆ อ่านจบแล้ว ผมรับรองว่าการเลือกซื้อประกันมอไซค์จะกลายเป็นเรื่องง่ายไปเลยล่ะครับ

ทำไมต้องทำประกันรถมอเตอร์ไซค์

ไม่อยากใช้คำว่า “ควร” เลยครับ ผมอยากให้เพื่อน ๆ เปลี่ยนทัศนคติเป็นคำว่า “ต้อง” แทน เพราะจากสถิติการเกิดอุบัติเหตุของกรมการขนส่งทางบกนั้นปี 2560 นั้นเราเห็นตัวเลขการเกดิอุบัติเหตุได้อย่างชัดเจนว่า รถจักรยานยนต์เป็นอันดับ 1 ส่วนอันดับ 2 คือรถยนต์นั่งหรือรถเก๋ง และอันดับ 3 คือรถกระบะ (ปิคอัพ)

จากตัวเลขแสดงให้เราเห็นว่า การขี่รถมอเตอร์ไซค์นั้นมีความเสี่ยงที่จะเกิดอุบัติเหตุมากที่สุด ซึ่งก็ถือเป็นการตอบคำถามแล้วนะครับ ว่าทำไมถึงต้องทำประกันรถมอเตอร์ไซค์ ก็เสี่ยงถึงร้อยละ 37 ของอุบัติเหตุทั้งหมดซะขนาดนี้

ประกันรถมอเตอร์ไซค์มีกี่แบบ

ประกันรถมอเตอร์ไซค์นั้นแบ่งประเภทเหมือนการทำประกันรถยนต์เลยครับ คือ มีทั้ง

- ประกันภาคบังคับ ซึ่งก็คือการทำ พรบ. ที่กฎหมายบังคับให้รถมอเตอร์ไซค์ทุกคันต้องทำให้เรียบร้อยก่อนถึงจะออกมาวิ่งบนถนนได้ไม่งั้นโดนพี่ตำรวจเรียกแน่ๆ

- ประกันภาคสมัครใจ ที่เป็นความคุ้มครองเพิ่มในส่วนของการซ่อมรถเมื่อเกิดอุบัติเหตุขึ้น คุ้มครองค่ารักษาพยาบาลคู่กรณีและตัวเราเองส่วนที่เกินจากความคุ้มครองพื้นฐานตาม พ.ร.บ.

ประกันรถมอเตอร์ไซค์ภาคสมัครใจ

เอาล่ะครับ เมื่อเรารู้แล้วว่าประกันชั้นต่าง ๆ นั้นคือความคุ้มครองที่เราเลือกเพิ่มเองได้ ว่าต้องการให้เพิ่มความคุ้มครองอะไร เพิ่มไปอีกเท่าไหร่ คราวนี้เรามาทำความรู้จักประกันรถมอไซค์ชั้นต่าง ๆ กันครับว่ามีกี่แบบ

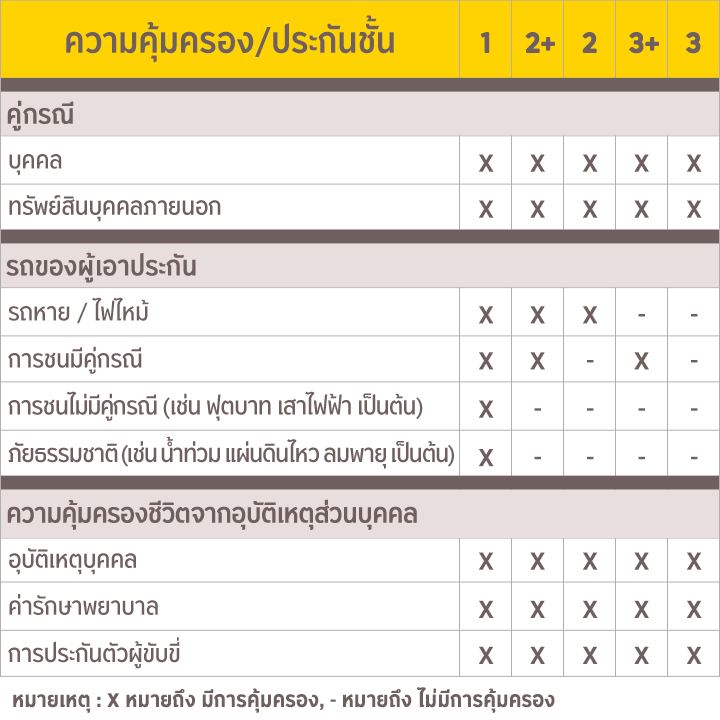

ประกันรถมอเตอร์ไซค์ ชั้น 1

ประกันรถมอเตอร์ไซค์ ชั้น 1 คุ้มครองอุบัติเหตุจากการชนทั้งรถเราและคู่กรณี คุ้มครองรถหาย รถไฟไหม้ รถลื่นล้มทั้งแบบที่ไม่ได้เกิดจากอุบัติเหตุและแบบไม่มีคู่กรณี

ประกันรถมอเตอร์ไซค์ ชั้น 2+

ประกันรถมอเตอร์ไซค์ ชั้น 2+ คุ้มครองกรณีรถชนแบบมีคู่กรณี โจรกรรม ไฟไหม้ หรือภัยธรรมชาติ

ประกันรถมอเตอร์ไซค์ ชั้น 3+

ประกันรถมอเตอร์ไซค์ ชั้น 3+ คุ้มครองอุบ้ติเหตุที่เกิดจากการชนแบบมีคู่กรณีเท่านั้น (บอกเลขทะเบียนคู่กรณีได้) ซ่อมทั้งรถเราและรถคู่กรณี

ประกันรถมอเตอร์ไซค์ ชั้น 3

ประกันรถมอเตอร์ไซค์ ชั้น 3 คุ้มครองรถของคู่กรณีที่จากการชนเท่านั้น

การเลือกซื้อประกันรถมอเตอร์ไซค์กันให้ได้เบี้ยราคาดีที่สุด

ทีนี้เรามาดูกันครับ ว่าอะไรที่ส่งผลในการเลือกซื้อประกันมอเตอร์ไซค์กันให้ได้เบี้ยราคาถูกลงกันล่ะ

- ลักษณะการใช้รถมอเตอร์ไซค์

การใช้รถเพื่อการพาณิชย์และใช้รับจ้างรถสาธารณะเบี้ยประกันชั้น 1 แพงขึ้น 36% เมื่อเทียบกับการใช้รถส่วนบุคคลครับ - ขนาดเครื่องยนต์ของรถมอเตอร์ไซค์

ตามข้อกำหนดของ คปภ. รถที่เครื่องซีซีน้อยกว่าหรือเท่ากับ 110 ซีซี เบี้ยประกันชั้น 1 ถูกลง 14% แต่ถ้าซีซีรถเกิน 110 ซีซีเบี้ยประกันคงเดิม - อายุผู้ขับขี่

ถ้าเราเลือกไม่ระบุชื่อผู้ขับขี่ ก็จะไม่ได้รับส่วนลดเลยครับ แต่ถ้าเราระบุชื่อผู้ขับขี่ซึ่งทำได้ 2 คนและคนที่อายุน้อยที่สุดอยู่ในช่วง 25-35 ปี เบี้ยประกันรถมอเตอร์ไซค์ชั้น 1 จะราคาถูกลง 10% เลยครับ ยิ่งอายุเยอะยิ่งลดเยอะนะครับ - อายุของรถมอเตอร์ไซค์และทุนประกัน

รถมอเตอร์ไซค์ป้ายแดงที่เพิ่งถอยมาปุ๊บทุนประกันจะเหลือที่ 80% ของราคารถทันที รถอายุ 1-3 ปีทุนประกันจะลดลงปีละ 10% จนถึงรถอายุ 4-9 ปีทุนประกันจะเหลือแค่ 10,000-60,000 บาทครับ

กรุงศรี ออโต้ โบรคเกอร์แนะนำ

สรุปแล้ว ถ้าอยากได้เบี้ยประกันรถมอเตอร์ไซค์ราคาถูกลง เราควรเลือก

- ขนาดเครื่องยนต์ไม่สูงมาก เพราะซีซียิ่งสูงค่าเบี้ยประกันยิ่งแพง โดยเฉพาะเครื่องรถบิ๊กไบค์ที่น้อยกว่า 500 ซีซี การเลือกประกันชั้น 2+ ประกันชั้น 3+ หรือ 3 จะคุ้มค่ากว่า แต่ถ้าเครื่องรถบิ๊กไบค์ที่มากกว่า 500 ซีซี เลือกประกันชั้น 1 คุ้มค่ากว่า

- เลือกระบุผู้ขับขี่ทุกครั้งที่ซื้อประกัน เพราะอายุผู้ขับขี่ที่เยอะขึ้นค่าเบี้ยประกันยิ่งถูกลง

- เลือกทุนประกันรถให้เหมาะตามอายุการใช้งานรถจักรยานยนต์

- ถ้าเราใช้รถเป็นประจำหรือยังขับขี่ไม่แข็ง เลือกประกันชั้น 1 จะคุ้มค่าสุด

- ถ้าใช้รถไม่บ่อยเลย นาน ๆ ใช้ที การเลือกประกันชั้น 3+ หรือ 3 ก็น่าจะเพียงพอแล้ว

กรุงศรี ออโต้ โบรคเกอร์

ที่จะทำให้การต่อประกันรถมอเตอร์ไซค์เป็นเรื่องง่าย คุ้มครองทันทีที่จ่ายเงิน คือ

- สามารถเลือกค่าเบี้ยประกันที่ต้องการเองได้เลย

- เมื่อเกิดเหตุเจ้าหน้าที่บริษัทประกันภัยจะไปถึงจุดเกิดเหตุภายใน 30 นาที

- มีบริการผ่อนบัตรเครดิต 0% ให้ด้วยครับ

- ถ้าไปเจอราคาเบี้ยประกันที่ถูกกว่า เราคืนเงินให้เลย 100%

หากเพื่อน ๆ อยากสอบถามเพิ่มเติม ติดต่อเราได้เลยนะครับที่หมายเลข 02-828-7888

Photo Credit : Freepik

.jpg)

.jpg)

.jpg)

.jpg)

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ

กรอกข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับค่ะ